●生命保険が更新で高くなる…

●自分に合う保険をし知りたい

●どんな内容に加入しているかわからない

●いろんな保険会社を比較してみたい

●そもそも保険は必要?

こういったご相談が数多く寄せられます。保険のプロから見てもわかりにくい文字が並ぶのが生命保険です。一般の方が詳しく理解するのは非常に難しいのが現実です。そこで私たちがこれらの悩みを解決するお手伝いいたします。

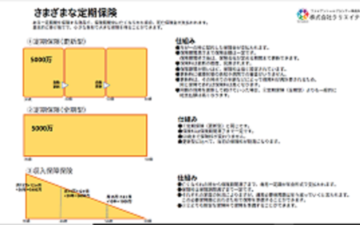

「保険は難しい」よく聞く言葉ですよね。実は生命保険はシンプル。更新タイプと終身タイプやなぜ保険料が高くなるのか、年齢で保険料が違うのはなぜかなど、資料を用いてわかりやすく説明します。仕組みさえ知ってしまえば、保険は簡単です。

まずは公的保障を知ることから始まります。遺族年金や老齢年金、高額療養費制度などです。実は私たちが毎月支払っている厚生年金保険料や健康保険料はあまり知られていませんが、素晴らしい保障が付いています。それらを知ることで、本当に必要な保障だけ準備することで、保険料コストを削減できます。場合によっては生命保険が不要な人もいるかもしれません。

ご自身に合った保険の形で、必要な保障だけ保険を準備するだけで保険料は下がりますが、もっと保険料を下げる方法があります。それは複数の保険会社を比較することです。各保険会社には、内容が良くて保険料が割安な【目玉保険】なるものがあります。死亡保険・医療保険・がん保険でそれらを上手く組み合わせることで、あなただけの素晴らしい保険が出来上がります。

社会人になって初めての保険加入の相談や、現在ご加入中の保険の見直し、その他家計や住宅ローンの相談も独自の資料を使いながらご説明します。ファイナンシャルプランナー資格を持つ担当者が、特定の保険会社に偏らない提案で保険商品をご案内します。お客さまのご要望に合わせて、ご相談からお申し込みまでお手伝いします

今まで断れずに、よく内容を理解しないまま保険に加入してしまったというご経験はありませんか?クリエイティブでは、よりお客様にあった保険選びのお手伝いをします。まずは、保険の仕組みからご説明させてい ただき、社会保障制度など、保険選びにとって大切な情報まで、わかりやすくお伝えします

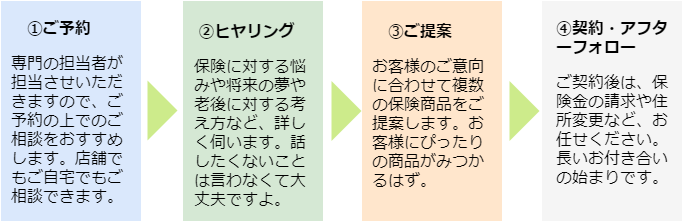

相談の流れ

保険の見直しの方は、現在加入中の保険が最適だった場合、ご提案はしません。そのままご継続することをおすすめします。相談したら必ず保険に加入しなければならないわけではございませんので、ご安心ください。

※相談時間は、一回の面談につき【1時間30分~2時間ほど】です。お時間の都合がある場合は、予約時にお申し出いただくと助かります。