こんにちは、子ども4人の子だくさんな福島です。

前回は【子どもに医療保険は必要?】ということで、どんな人は子どもへ医療保険を検討すべきか書きました。今回は、大切な子どもへ保険をかけるなら、どんな医療保険をかけるべきかをお伝えしたいと思います。

目次

子どもの医療保険に実費型医療保険を選ぶ3つの理由

①個室代が全額出るから安心して付き添い入院ができる

子どもが入院する時、個室を薦められることがほとんどです。病気やケガでつらい思いをしている状態で入院しているので、子どもたちはずっと泣きますし、相部屋ですと同室になる母親のストレスが貯まることは目に見えています。さらに、新型コロナウイルス感染症対策を考えると、個室は大切です。私も子どもが入院した時、付き添ってくれる妻の事を考えると「相部屋で…」とは、とても言えませんでした。

②仕事を休んで減った収入をカバーできる

実費型医療保険は現在3社ほど販売していますが、保険会社によっては入院時の様々な諸費用がでるものがあります。個室代がでるのは当たり前ですが、子どもの入院に付き添いが必要な場合、付き添い費用がでるところも。また、雑費として上乗せもでます。合わせて5,200円でるので、お母さんが仕事を休んで収入が減ったパート代もまかなえます。

③更新型である

今読んでいただいてる多くの方は20代~40代の子を持つ親が多いと思います。今、皆さんが加入している生命保険は幼稚園や小学校の時に加入した保険でしょうか。ほとんどの方が違うと思います。社会人になった時や結婚した時に見直したものがほとんどではないでしょうか。見直すとわかっていれば、わざわざ割高な終身型に加入する必要はありません。一番もったいないのは老後に払うはずだったお金を前払いする終身型を、5年や10年毎に見直すことです。ここは割り切って定期型でいくべきです。

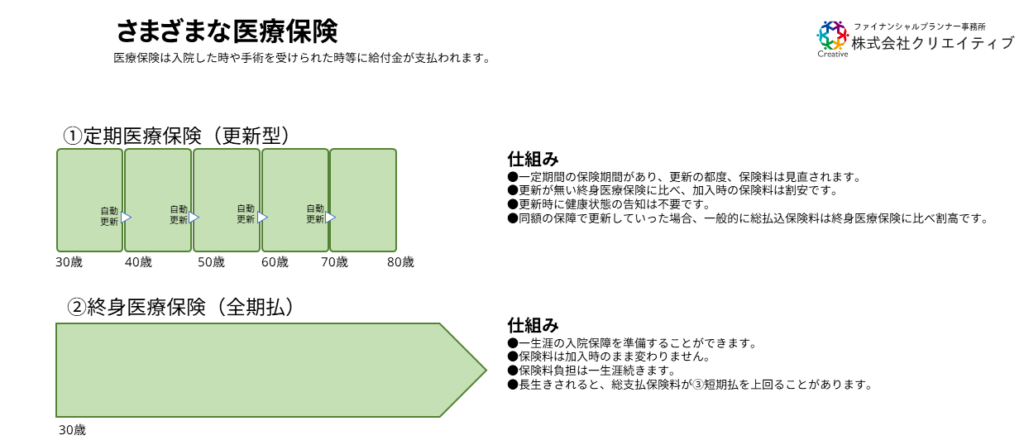

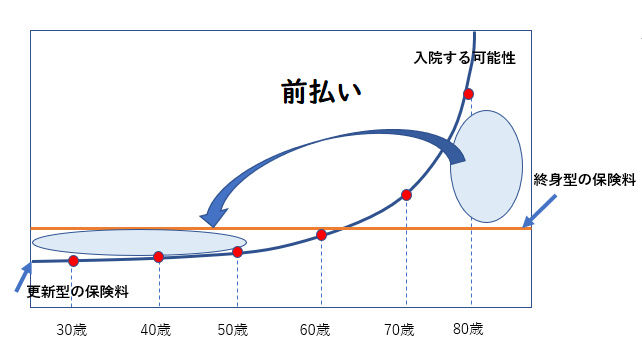

医療保険は定期型と終身型の2つの型がある

医療保険は決められた一定期間だけ保障する定期型と、死ぬまで保障が続く終身型という2タイプあります。定期型の特徴は10年や20年という一定期間だけ保障するので、保険料が割安です。しかし、満期を迎えるごとに更新を行うのですが、更新を迎えるたびに保険料は高くなります。理由としては、10年前に比べて入院する可能性が高くなっているからです。終身型の特徴は死ぬまで保障しますので、保険料は更新型に比べて割高です。10年間で入院する可能性と死ぬまでに入院する可能性を比べると、圧倒的に死ぬまでに入院する可能性の方が高いので仕方ありません。ただし更新がないため、加入した時の保険料からずっと変わりません。

終身型は老後の保険料の前払い

ここで確認したいのが、終身医療保険の保険料の決まり方です。更新型は年齢を重ねていくと入院する可能性が高くなるので、更新するたびに保険料が高くなります。終身型は現在から死ぬまでの間をとった保険料です。なので、若いときはその歳の入院する可能性よりも高い保険料を払う事になります。その割増部分は老後の高い部分を前払いしているという事になります。保険料が一生変わらないという事はすごくいいことですが、途中で辞めてしまうと損してしまうということも忘れてはいけません。何年かおきに新しい保険に切り替えたいと思う人は、終身型ではなく、更新型を選ぶのが正解です。

日額型と実費型の違い

医療保険には日額方式と実費方式の2タイプあります。日額方式は入院1 日に対して○○○〇円支払うというタイプで、実費方式は、実際に自己負担した治療費を保障するタイプです。 多くの方になじみがあるのは一日入院したら〇〇〇〇円でる日額方式でしょう。

日額方式タイプを選ぶ基準としましては、先ず、入院による収入(所得)の減少に備えたい。そして、負担できる保険料で保障額を決めて加入したい、さらに、一生涯続く保障が欲しいとお考えをお持ちの方に適していると思います。実費方式タイプを選ぶ基準としては、入院時の自己負担を軽減したい、治療費以外、例えば差額ベッド代や交通費などの費用も保険で対応したい、さらに、定期的に保険内容の見直しがしたいと考えをお持ちの方に適していると思われます。

このように2つのタイプがありますが、どちらか片方、または両方という選択もできます。

短期入院でも中・長期入院でも対応できる実費方式

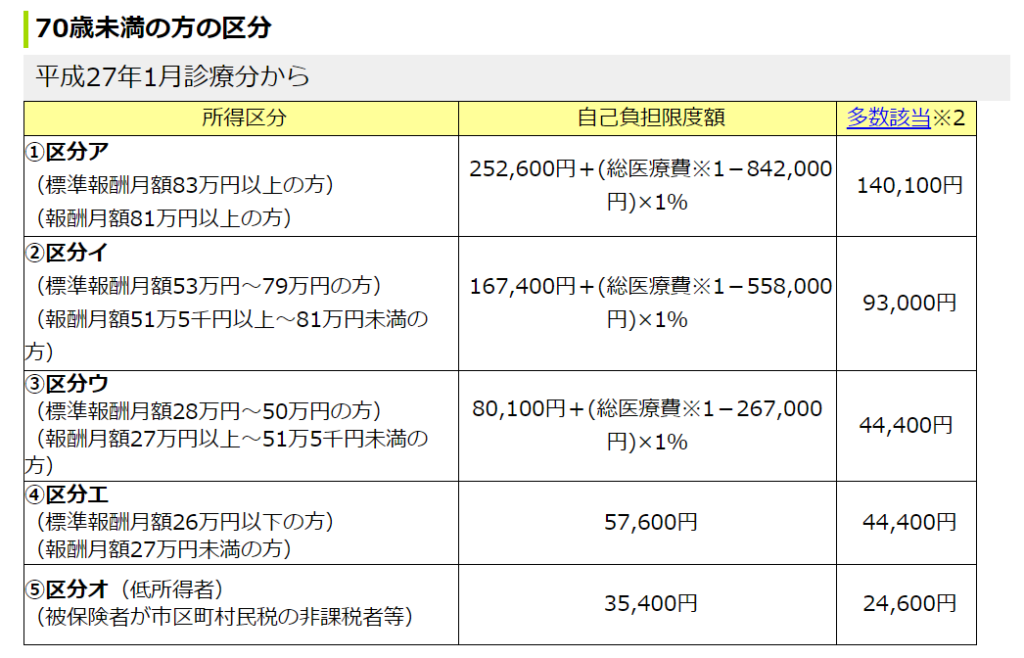

日額方式のネックは短期入院した場合です。長期入院だと高額療養費制度があるので安心ですが、困るのが短期入院。2,3日入院しても高額療養費の限度いっぱいなんてことも多々あります。例えば日額型だと3日間入院しても保険金としてもらえるのは 日額5000円の場合は15000円。日額を10000円にしても3万円。これではとても対応できません。

また、少し長めの入院をしてしまった場合も困ります。高額療養費制度は月の頭から終わりまでをひとくくりとしています。例えば、1月27日から2月3日まで8日間入院したとします。その場合、1月と2月それぞれに限度額いっぱい(区分エの場合)57,600円×2か月分の医療費を支払う事になる可能性が高いのです。これが1月31日で退院できれば上記の表のように区分エの方は57,600円と、一回きりの支払いでいけます。

しかし、実費方式にはそんなこと関係ありません。かかった金額を全て保険金でカバーしてくれます。2~3日の短期入院でも、月をまたぐ微妙な入院でも心配することはありません。

まとめ:こどもには更新型の実費型

医療保険には、更新型と終身型、日額型と実費型と様々なカタチがある事を知っていただけたと思います。私たちとしては、大きくなって保険を見直す可能性が高い子どもは更新型で割安に加入することをおすすめします。わざわざ老後のための保険料を払う終身型に今入る必要はないからです。社会人になった時や、結婚して家族ができたときに見直すべきでしょう。

また、日額型ではなく「実費型」を選びましょう。短期から長期入院まで補償されることはもちろんですが、付き添い費用や雑費がでるからです。こどもの付き添いで仕事を休んでも安心です。

クリエイティブでは対面・Zoomでもご相談を受けています。気になる方は無料相談をご利用ください。